今年の漢字は「高」です!?【2025年12月】

<<<以下はニュースレターの原文です>>>

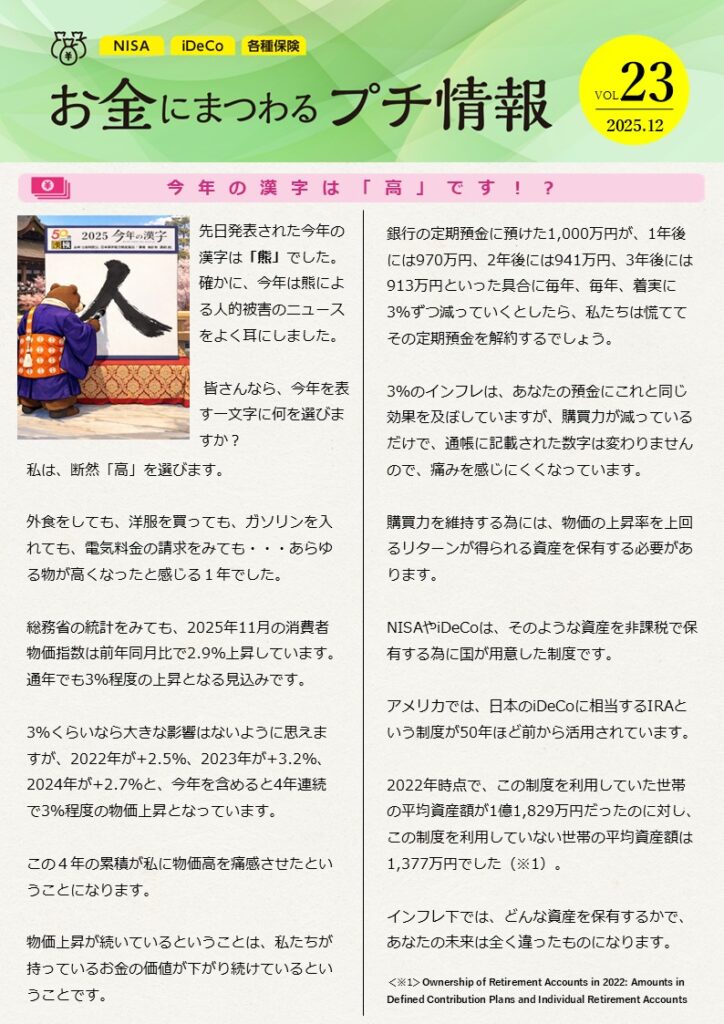

先日発表された今年の漢字は「熊」でした。

確かに、今年は熊による人的被害のニュースをよく耳にしました。

皆さんなら、今年を表す一文字に何を選びますか?

私は、断然「高」を選びます。

外食をしても、洋服を買っても、ガソリンを入れても、電気料金の請求をみても・・・あらゆる物が高くなったと感じる1年でした。

総務省の統計をみても、2025年11月の消費者物価指数は前年同月比で2.9%上昇しています。通年でも3%程度の上昇となる見込みです。

3%くらいなら大きな影響はないように思えますが、2022年が+2.5%、2023年が+3.2%、2024年が+2.7%と、今年を含めると4年連続で3%程度の物価上昇となっています。

この4年の累積が私に物価高を痛感させたということになります。

物価上昇が続いているということは、私たちが持っているお金の価値が下がり続けているということです。

銀行の定期預金に預けた1,000万円が、1年後には970万円、2年後には941万円、3年後には913万円といった具合に毎年、毎年、着実に3%ずつ減っていくとしたら、私たちは慌ててその定期預金を解約するでしょう。

3%のインフレは、あなたの預金にこれと同じ効果を及ぼしていますが、購買力が減っているだけで、通帳に記載された数字は変わりませんので、痛みを感じにくくなっています。

購買力を維持する為には、物価の上昇率を上回るリターンが得られる資産を保有する必要があります。

NISAやiDeCoは、そのような資産を非課税で保有する為に国が用意した制度です。

アメリカでは、日本のiDeCoに相当するIRAという制度が50年ほど前から活用されています。

2022年時点で、この制度を利用していた世帯の平均資産額が1億1,829万円だったのに対し、この制度を利用していない世帯の平均資産額は1,377万円でした(※1)。

インフレ下では、どんな資産を保有するかで、あなたの未来は全く違ったものになります。

<※1>Ownership of Retirement Accounts in 2022: Amounts in Defined Contribution Plans and Individual Retirement Accounts

カテゴリー

- お金にまつわるプチ情報(25)

- セミナーのお知らせ(13)

- ブログ(55)

- 浪費家FPのせきらら家計簿(9)

- 資産運用(38)